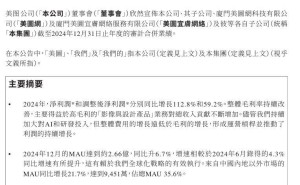

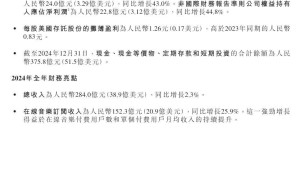

阅文集团近日揭晓了其在2024年度的财务成绩单,业绩亮点频现,展现出了稳健的增长态势。

数据显示,该集团年度总收入攀升至81.2亿元人民币,与去年相比实现了15.8%的可观增幅,这一成绩也刷新了近三年来的收入记录。然而,受商誉减值等因素的拖累,阅文集团在经营层面遭遇了3.36亿元的亏损,归属于权益持有人的净亏损则为2.09亿元。

不过,若将商誉减值等非经常性因素排除在外,阅文的Non-IFRS归母净利润则呈现出更为积极的态势,达到了11.4亿元的高点。这一数据不仅彰显了阅文在核心业务上的盈利能力,也反映了其在财务管理上的稳健与审慎。

具体到业务板块,阅文的在线业务呈现出稳步增长的态势。该板块收入同比增长2.1%,达到40.31亿元人民币。与此同时,月付费用户数量也实现了4.6%的增长,突破910万大关。这一成绩的取得,离不开阅文在内容质量、用户体验以及付费模式创新上的持续努力。

版权运营业务则是阅文集团另一大亮点。该板块收入同比增长高达33.5%,总收入达到40亿元。这一快速增长的背后,是阅文在版权开发、运营以及商业化方面的深入布局和有效执行。衍生品业务也取得了突破性进展,全年GMV超过5亿元,其中卡牌类产品的GMV更是突破了2亿元大关。

阅文集团在多个领域的亮眼表现,不仅为其自身的发展注入了强劲动力,也为整个网络文学行业树立了新的标杆。未来,随着市场环境的不断变化和用户需求的持续升级,阅文集团有望凭借其在内容、技术、运营等方面的综合优势,继续引领行业前行。